2022-06-06 11:02:32

【深度】又一个超万亿市场,大宗物流为何值得看好?

运联研究院 发表于26分钟前 · 零担

来源 | 运联智库(ID:tucmedia)

作者|运联研究院 刘子成

编辑 | 小L

核心导读:

1)大宗行业的三个变革点:商流变革:B2B平台出现;运力变革:网络货运平台政策出台;“双碳”及新能源政策;

2)市场规模够大:公路运输规模超万亿,车辆超百万辆;

3)玩家分散:多品类+区域割裂,市场竞争小;

4)运力低效:运输低效,成本优化空间大。

1.1 变革1.0:“找”字辈B2B平台出现,解决信息问题,但整合程度不深

大宗行业变革的1.0,要追溯到2012年。这一年国内出现了大批“找”字辈的B2B企业,比如:找煤网、找钢网、找油网、找塑料网等等。过去相对比较封闭的钢铁、煤炭、化工、涂料等大宗领域,纷纷开始了B2B平台化的改革。

这批“找”字辈企业,主要解决的是信息问题。平台通过整合各种交易信息,降低了上下游企业之间的交易成本。从结果上看,B2B平台开启了行业变革之路,但对于整个产业链整合与升级的程度并不深,特别是物流端,各个大品类中仍存在大量空白地带与发展机会。

1.2 变革2.0:网络货运平台政策出台,大宗运力整合之路刚刚开始

变革2.0指的是运力端的变革。从2021年末的1968家网络货运平台名单来看,占比最高的,就是大宗行业。

这主要有三个原因。其一,各产区货量规模大且高度集中,业务与运力粘性强;其二,运力分散,底层承运人多为个体司机,整合空间大;其三,政府推动,各地政府希望通过搭建网络货运来增加税收。

但从当前发展来看,网络货运平台仅“开票”功能得到充分放大,甚至成为虚开发票的重灾区,时不时就有新闻报道物流企业因为开票违规被罚。作为万亿级的物流赛道,大宗运力仍处于低级阶段,整合潜力还很大,当前的整合只是刚刚开始。

1.3 变革3.0:双碳、新能源带来更多的想象力

2020年9月,我国首次提出要在2030年实现碳达峰,2060年实现碳中和(即3060目标、双碳目标)。

“双碳目标”提出之后,最直观的变化就是新能源车销量。2021年,国内新能源重卡销量突破万辆大关,实销10513辆,同比增长1282%。2022年1-4月,国内新能源重卡累计销售5852辆,同比增长531%。

而其中采购最多的行业就是钢铁与港口,最多的地区是河北,新能源重卡成为大宗行业的“宠儿”。

当然,“双碳目标”改变的远不止车。虽然在短期内,这并不会给大宗市场带来突变性的影响,但随着能源结构调整、投资建设等系统性工作的展开,最终,减排措施会给大宗行业从前端生产工艺,到交易价格再到物流模式都会产生不同方向、不同程度的影响。

2.1 大宗商品分类:金属、农产品、能源

大宗商品可以简单理解为各种原材料,主要应用于工业生产环节。由于不2C,所以距离日常生活比较远,其独特属性是:产地集中、大批量、可交易(期货)。

从大的品类来看,可以将大宗商品分为金属、农产品、能源三大类,每个大类又可以拆解为多个小的类别,比如金属包含了铁、铝、铜、锌等数十种小类别,并且每个小类别从矿石到半加工产品都可以归到大宗商品中。(备注:砂石不具有期货属性,不在本次大宗商品讨论中。)

2.2 大宗商品的公路物流规模超万亿

大宗商品的物流规模主要取决于:商品的货量与运输方式。

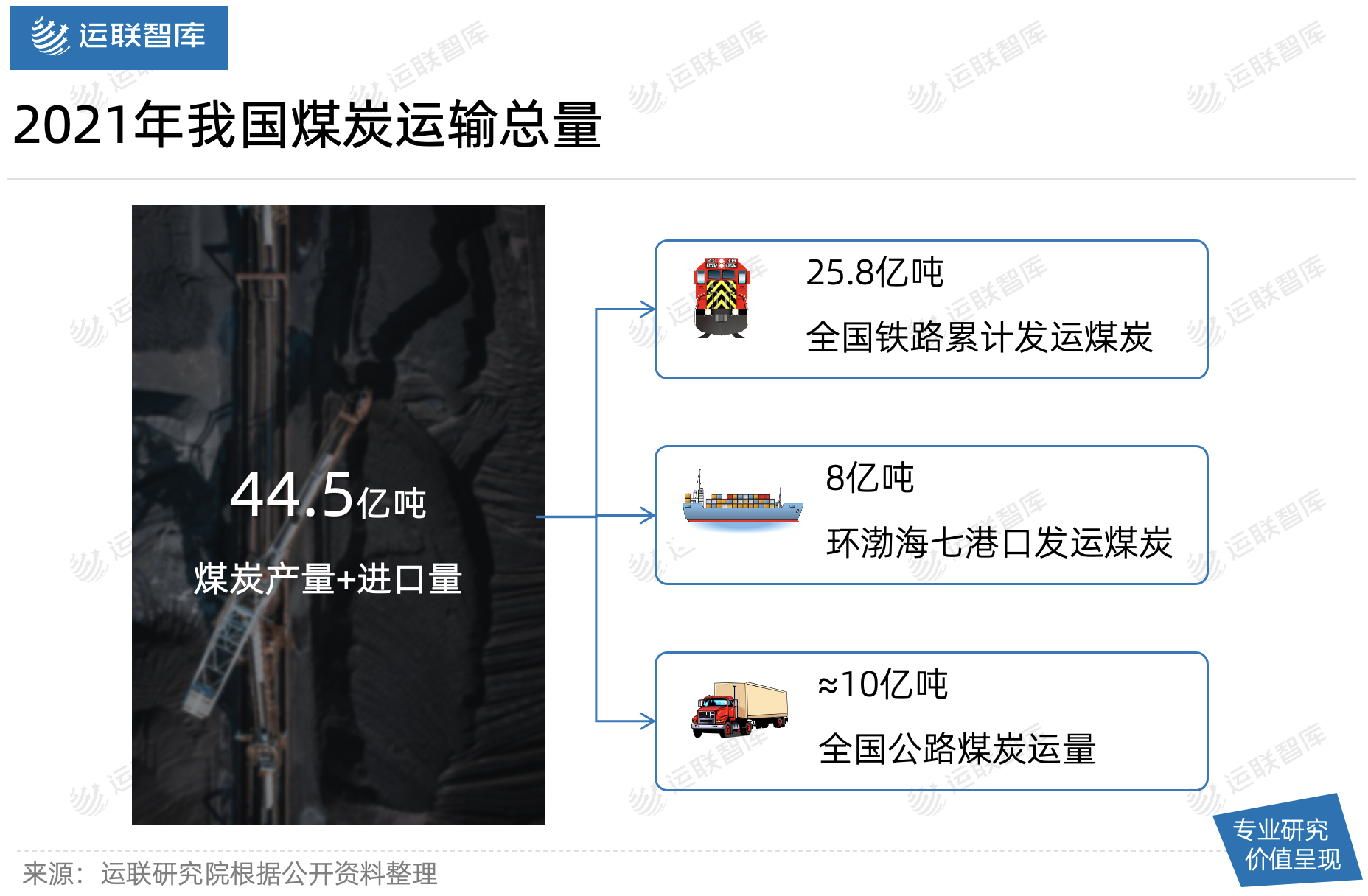

从大宗商品最大的类别煤炭来看,2021年我国原煤产量41.3亿吨(同比增长5.7%),进口3.2亿吨(同比增长6.6%),合计44.5亿吨。

煤炭运输方式分为铁路、水运、公路三种;其中,长距离运输以铁路与水路为主,铁路发运煤炭量25.8亿吨以上,占比58%;环渤海七港口发运煤炭8亿吨以上,占比18%。

公路运输也是大宗物流不可或缺的一环,配载更加灵活方便,且在中短途以及“公转水”、“公转铁”的短驳方面适用性极强。运量上,公路煤炭运量约为10亿吨,整体公路运输规模约为4000亿元。

除最大品类煤炭外,钢铁、水泥、粮食、原油等的产量+进出口量也都是亿吨以上级别。由货量推算,大宗整体的公路运输规模超万亿元,应用重卡车辆数超百万辆。

3.1 品类差异+区域割裂,打散了物流玩家

从现状上看,首先,大宗物流的玩家很少有横跨多个大品类的,比如做粮食的一般不碰钢铁,做有色金属一般不碰水泥。这种分明的品类差异,天然地把大宗物流市场切分开来。

其次,每个品类的产区都较为集中,区域割裂严重。大宗物流商虽然可以在多地分别配置了资源,但资源之间的连接并不多,除了资金托盘,地方之间的资源联动少又少,无法充分释放资源的效率,做出规模效应来。

3.2 案例:区域割裂的煤炭行业

我国煤炭产区集中度颇高,山西、内蒙古、陕西、新疆、贵州、安徽等6个省(区)煤产量共计35.4亿吨,占全国产量的85%。产量头部的城市分别是:鄂尔多斯(6.7亿吨)、榆林(5.5亿吨)、朔州(2亿吨)、大同(1.5亿吨)四市,合计15.7亿吨,占全国产量的38%。

从企业端看,原煤产量前20家企业产量合计为26.56亿吨,占全国原煤产量的65.3%。第一名的国家能源集团,产量占比13.8%,是唯一一家占比超过10%的企业。第二名~第五名分别是晋能控股集团、山东能源集团、中煤能源集团、陕煤集团,产量占比分别为9.3%、6.2%、6.0%、5.1%。

正是由于这些大货主割据在各地,导致运输煤炭的运力被天然分割在不同的产区。因为公路运输以短途为主,所以本地司机只服务于本地货主,跨区域流动较少,运力相对封闭。

4.1 大宗车队规模断层,运力分散、第三方自营车队稀缺

从运力体量上看,应用于大宗的重卡车辆数已经超过百万辆。但其中车队规模断层的现象比较严重。

头部车队以各集团下的物流子公司为主,车队规模在几千辆~几百辆不等;腰部车队较少,主要是大贸易商/第三方物流商,但他们一般不会选择大批量购置车辆来直接承运,而是通过整合当地的三方来承运;最底层也是占比最大的群体,就是当地的个体司机,他们是真实的承运人,所以网络货运这种模式会优先往散乱的大宗行业靠。

4.2 运输效率低,成本优化空间大

大宗的公路运输以外包为主,在订单上,是标准的层层转包模式,大合同套小合同。这种情况下,货主距离底层承运司机至少还有2-3层关系,他们对于市场运价没有感知与干预能力。

车辆产值上,大宗车辆产值普遍较低,如13.5m的高栏车年产值仅在50万上下,大幅度低于行业平均水平。

车辆运营管理上,大宗的管理模式多年来没有得到太大的升级。对比货源同样高度集中快递行业,大宗车队仍有较大的进步空间。

4.3 当前大宗物流的发展趋势

从当前趋势来看,各方参与者都在做积极的改变。网络货运平台企业希望脱掉“开发票”的帽子,把精力转移到真实业务拓展上;大宗货主/大贸易商开始介入到承运环节,目的是通过运力组织变革,实现降本增效,缓解上游成本压力;整车、车后以及科技企业希望借助大宗行业变革的点,利用技术升级,在大宗行业开疆破土。

整体来说,目前虽有网络货运平台这种模式,但在实际中并没有完全发挥出整合运力的功能。运力端的整合与成本空间的优化,对于大宗物流来说仍然是一个大的命题和机会。

Copyright 2011-2018 版权所有 深圳市公路货运与物流行业协会 粤ICP备18056354号

网站设计:网联科技